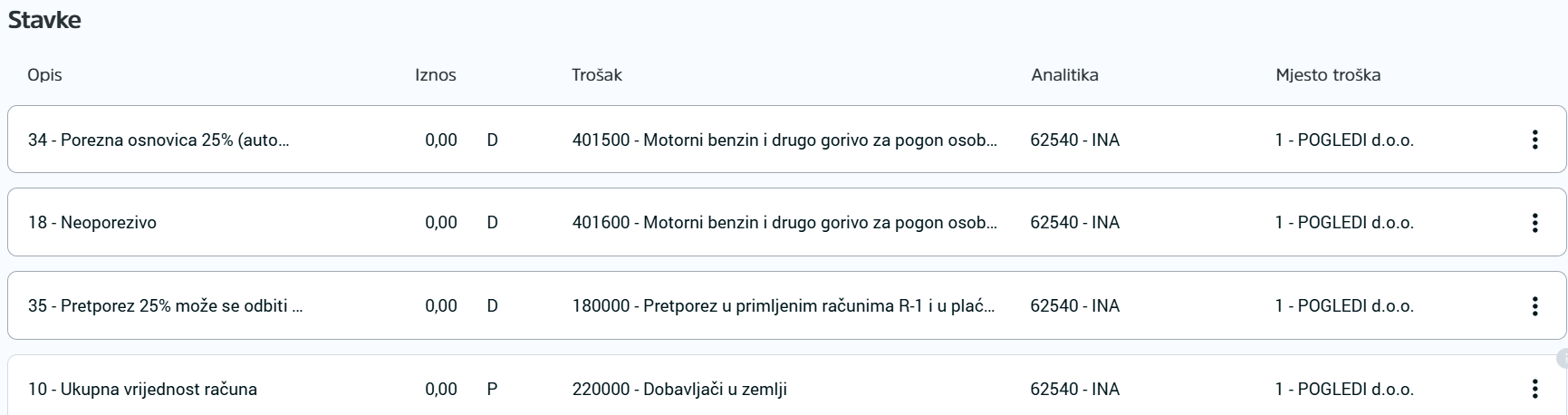

Prema Zakonu o porezu na dodanu vrijednost, omogućuje se odbitak 50% pretporeza obračunanog za nabavu ili najam sredstava za osobni prijevoz čija nabavna vrijednost ne prelazi 53.089,12 EUR kao i za nabavu dobara i usluga (održavanje, gorivo i slično) povezanih s tim prijevoznim sredstvima, ako se na osnovi korištenja sredstava za osobni prijevoz ne utvrđuje plaća.

Vrlo je važno prilikom knjiženja računa poput goriva, troškova servisa, registracije za osobne automobile odabrati poreznu osnovicu 25% (automobili) kao i preporez 25% (automobili). Prikazana stavka s naznakom automobili omogućuje ispravan prikaz u PDV obrascu u polju VIII točka 1.2. Svi troškovi osobnih automobila po kojem je priznata porezna osnovica PDV-a moraju biti pravilno iskazani u PDV obrascu.

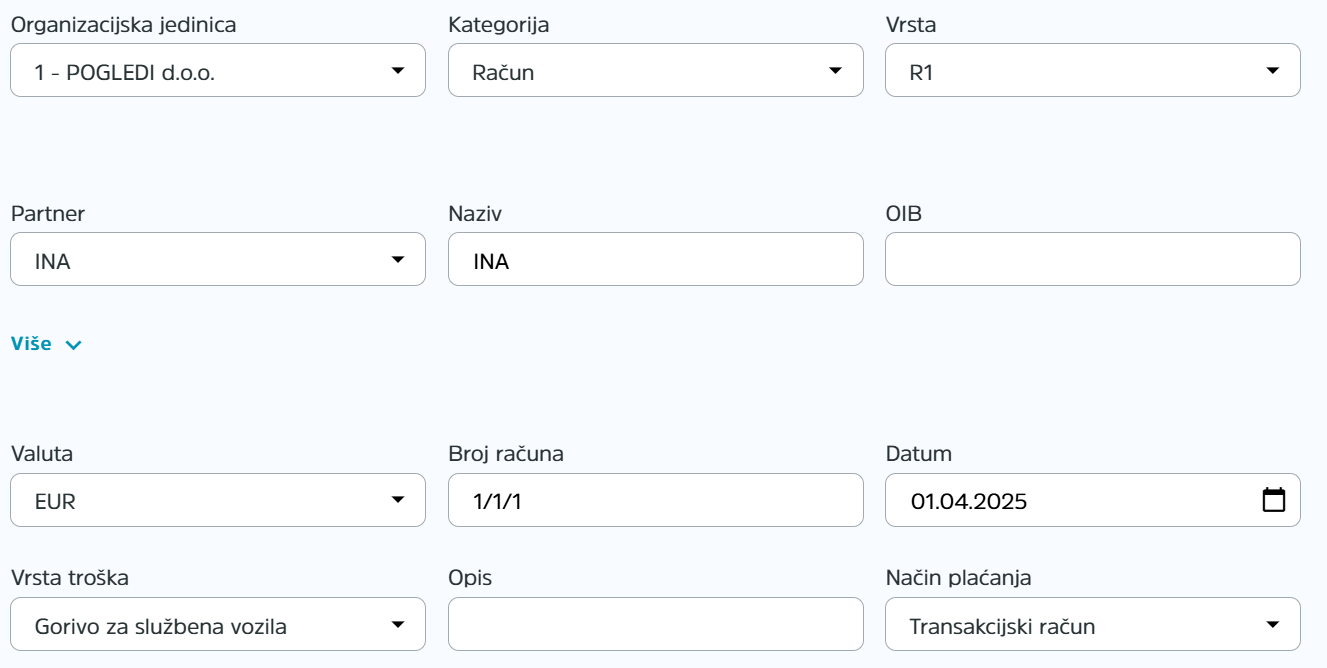

Budući da je ovakav tretman troškova osobnog automobila u poslovne svrhe specifičan, ova uputa prikazat će primjer unosa ulaznog računa za troškove goriva.

Kako biste pravilno unijeli ovakav račun, nakon unosa podataka o partneru i datumima računa, potrebno je:

- pod "Vrsta" odabrati "R1",

- pod "Vrsta troška" odabrati "Gorivo", te spremiti,

- kada se povuče shema za knjiženje, odabrati opis "Neoporezivo" pridruženog odgovarajućem kontu troška goriva.

- prema uputi za podjelu iznosa, podijeliti trošak na 50% porezno priznatog i 50% porezno nepriznatog rashoda.